다른 지표도 궁금하다면 아래링크로 꼬~

저평가 주식 고르기 (ROA, ROE)

저평가 주식 고르기 (EPS, PER)

저평가 주식 고르기 (BPS, PBR)

Contents

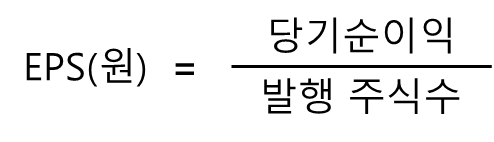

EPS(Earnings Per Share, 주당순이익)

EPS 계산 방법

EPS란 당기순이익을 발행된 주식개수로 나눈 값이다! 단위는 “원”이다.

- 당기순이익 : 특정기간동안 영업활동을 통해 얻은 매출에서 모든 비용과 경비를 뺀 순이익

- 발행 주식수 : 주식시장에 발행된 주식 수

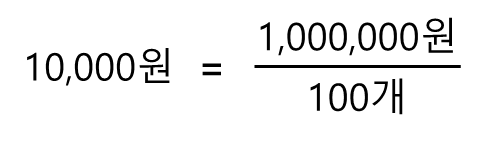

예를 들어, 주식시장에 발행된 주식 수가 총 100개인 A기업이 지난 1년간 순이익으로 100만원을 벌었다면 EPS는 1만원이 될 것이다.

EPS 의미

EPS는 기업의 가치를 단순히 당기순이익으로 보고, 주식 1주당 순이익을 계산한 값이다. 자산이나 자본의 양, 주가 등을 포함하지 않고 오직 순이익과 주식 수만 비교하기 때문에 기업의 크기, 주가와 상관없이 실질적인 수익성을 비교해 볼 수 있는 지표로 사용된다.

EPS 예시

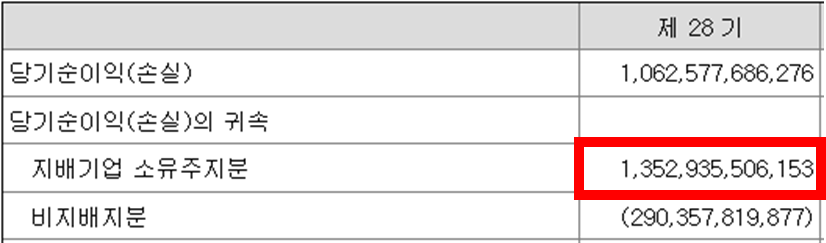

2022년 Kakao의 사업보고서를 보고 EPS를 한번 알아보자!

Kakao의 2022년 당기순이익은 1,062,577,686,276원 이지만 더 적확한 “지배기업 소유주지분” 1,352,935,506,153원 을 EPS계산에 사용한다.

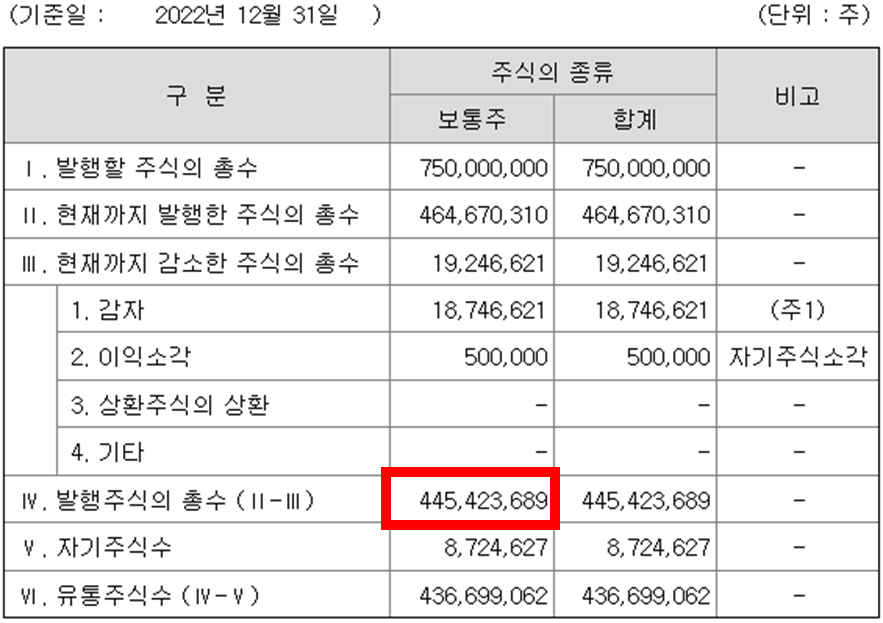

Kakao의 2022년 말 총 보통주 개수는 445,423,689개 이다.

따라서 Kakao의 2022년 EPS는 3,037원 정도가 나온다.

FnGuide에서 제공하는 공식정보와 비교해 보면…. ㄷㄱㄷㄱ

FnGuild제공 Kakao 투자지표 보러가기

역시 같쥬~!

PER(Price Earning Ratio, 주가수익비율)

PER 계산 방법

PER은 시가총액을 당기순이익으로 나눈 값을 말한다. 비율이기 때문에 단위는 “배”이다.

- 시가총액 : (주 × 발행 주식수)로 주식시장의 기업의 규모를 확인할 수 있습니다.

- 당기순이익 : 특정기간동안 영업활동을 통해 얻은 매출에서 모든 비용과 경비를 뺀 순이익

이때, 분모, 분자를 각각 발행 주식수로 나누어주면, 주가를 위에서 배운 주당순이익(EPS)으로 나누어도 PER값을 계산할 수 있다는 것을 알 수 있다. 즉, 발행된 총 주식수를 기준으로 계산한 것이 (시가총액/당기순이익)이고, 주식 1주를 기준으로 계산한 것이 (주가/EPS)인 것이다!

예를 들어, 시가총액이 100억인 B기업이 지난 1년간 순이익으로 10억을 벌었다면 PER은 10배가 된다. 이때, 발행 주식수가 500만주라면 주가는 2,000원이 되고 EPS는 10배를 나눈 200원이 된다.

PER 의미

PER에 사용되는 당기순이익은 보통 1년간의 순이익을 말한다. 따라서 PER은 현재 순이익으로 몇년간 사업을 해야 자기회사만큼의 가치를 벌 수 있는지를 의미한다. 쉽게 말해, PER이 100배라는 의미는 그 회사가 100년동안 사업을 해야 자기회사를 살 수 있는 돈을 번다는 것이다. 보통 PER이 높다면 고평가된 주식이라고 볼 수 있지만 PER 계산 방식에는 오류가 있어, 높다고해서 고평가라 단정지을 수만은 없다. 자세한건 아래 주의할 점에서 다시 다루겠다~!

(참고로 PER이 마이너스면 적자기업이라는 것..!)

PER 예시

Kakao의 2022년 PER을 한번 계산해보자!

주당가격은 보통 해당년 마지막날의 종가를 이용한다. Kakao의 2022년 마지막날 종가는 53,100원이다.

위에서 구한 EPS는 3,037원이다.

따라서 2022년 Kakao의 PER은 17.484정도가 나온다.

FnGuide에서 제공하는 공식정보와 비교하면 아래와 같음을 확인할 수 있다!

PER 주의할 점

PER 계산 방식의 오류

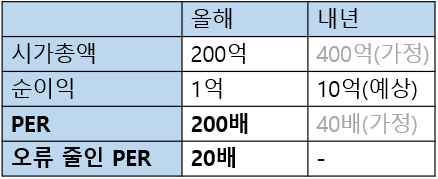

당기순이익은 기업이 특정 “과거”기간동안 일으킨 이익을 나타내며, 주가는 기업의 “미래” 가치를 보고 투자한 투자자들이 형성한 가격이다. 즉, 당기순이익은 과거의 자료이고, 시가총액은 미래의 기대 가치라고 할 수 있다. 이런점에서 PER 계산방식은 미래 가치를 과거의 자료로 평가하는 오류가 존재하는 방식이다.

따라서 이런 오류를 줄이기 위해서는 미래 가치를 미래 자료(미래 예상 당기순이익)로도 함께 평가 해야 한다.

예를 들어, 현재 시가총액이 200억인 C기업이 올해 1억을 벌었다면 PER은 200배가 될 것이다. 단순의 PER의 의미만 생각해보면 200년간 사업을 해야 자기 기업을 살 수 있기에 엄청 고평가 되어 보인다. 하지만 만약 내년 예상 순이익이 올해 대비 10배 증가한 10억이라면 오류 줄인 PER 계산 방식으로 계산하면 20배 밖에 되지 않으며, 실제 시가총액이 내년에 2배 더 증가한다 해도 내년 PER이 40배로 줄어들게 된다. 이렇게 보면 PER 200배가 생각보단 고평가가 아니였음을 알 수 있다.

반대의 경우도 마찬가지이다. PER가 1배라고 해서 저평가라고 단정할 수 없다. 따라서 PER만 보고 단순히 저평가다 고평가다 하기보단 미래 사업성과 순이익을 예상해보고 얼만큼 빨리 이익이 증가/감소할지를 함께 따져봐야 현재 주가를 잘 평가할 수 있다.

그럼 모두 주식으로 파이어 하자고~!!